大和发布研报称,重申对信达生物(01801.HK)“买入”评级,目标价由58港元上调至95港元正规的股票杠杆平台,此按现金流折现率作估值,主要基于根据美国临床肿瘤医学会年会,纳入IBI363药物的价值,现预测其于2028年和2029年在中国及全球上市,2035年风险调整后的高峰销售额约为40亿元人民币和22亿美元。此外,中国国家药品监督管理局亦已批准马杜罗单抗,该行亦上调成功概率假设至100%。

截至2025年7月8日收盘,信达生物(01801.HK)报收于82.35港元,下跌0.24%,成交量1758.42万股,成交额14.52亿港元。投行对该股的评级以买入为主,近90天内共有14家投行给出买入评级,近90天的目标均价为84.59港元。CMB International Capital Corporation Limited最新一份研报给予信达生物BUY评级,目标价102.95港元。

机构评级详情见下表:

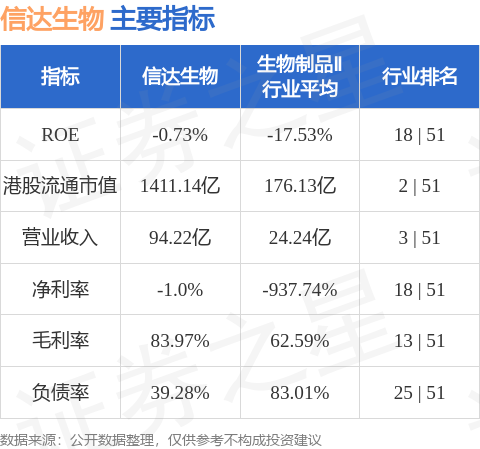

信达生物港股市值1411.14亿港元,在生物制品Ⅱ行业中排名第2。主要指标见下表:

以上内容为本站据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

正规的股票杠杆平台

正规的股票杠杆平台

瑞民管理提示:文章来自网络,不代表本站观点。

相关文章

推荐资讯